保育所の収入構造

2025年04月06日 福祉新聞編集部

本連載10回では、保育所の公定価格に影響を与える5項目のうち①定員区分②認定区分③年齢区分の3項目を主に検討した。このうち、保育所と認定こども園の財務状況の違い、保育所の定員規模別による財務状況の違いを見ていく。保育所と認定こども園の財務状況を定員規模別に分析した資料としては福祉医療機構(WAM)が公表している「2023年度保育所及び認定こども園の経営状況について」(以下、レポート)の分析結果の視点がたいへん示唆に富み有益である。本稿では23年度版のレポートの分析結果を引用する。

1保育所と認定こども園の財務状況

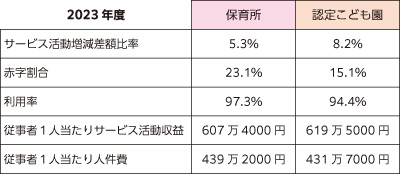

第10回では、保育所と認定こども園では認定区分(利用者)の範囲が異なること、保育所と認定こども園、それぞれに公定価格が設定されていることを見てきた。レポートの分析結果によると、①サービス活動増減差額率の平均は保育所が5.3%、認定こども園が8.2%②赤字施設割合は保育所が23.1%、認定こども園が15.1%と報告されている。これらから、平均論ではあるが、法人にとっての収益性は認定こども園が保育所より優位であると言える。認定こども園は1号認定も対象となるので認定こども園の利用率の高さが影響しているかと推測したが、保育所の利用率の方が高い。収益性の差の要因を把握するために、さらに従事者1人当たりの生産性に着目すると、従事者1人当たりのサービス活動収益は認定こども園が保育所より高い一方、従事者1人当たり人件費は保育所が認定こども園より高い。生産性の高低にかかわらず同業他社との比較で人件費を設定することが、労働分配率と利益率の高低に影響している。

保育所と認定こども園

2定員規模別の比較

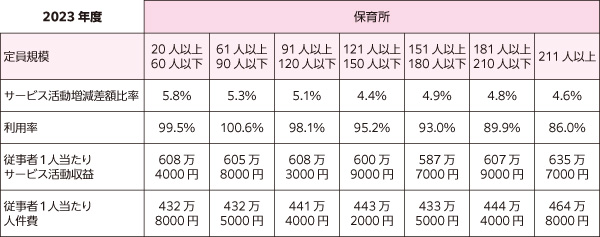

第10回では保育所の定員区分は10人刻みで17区分も設定され、非常に細やかな価格設定がされ、定員区分が大きくなるにつれ、基本分単価は逓減する設定とされていることを確認した。定員規模別のレポートに基づき定員規模が保育所の財務状況に与える影響を分析してみる。

保育所の定員規模別

(1)サービス活動増減差額比率

サービス活動増減差額比率は定員規模が大きくなるほど低くなる傾向が見てとれる。定員区分が大きくなるにつれ基本分単価が逓減することも一因であるが、定員規模が大きくなるほど利用率が下がる傾向にあることも一因と言える。保育所では利用率の低下、公定価格の設定により定員が大きくなることにより規模の経済(スケールメリット)が働いていない。

(2)従事者1人当たりのサービス活動収益

レポートによると従事者1人当たりのサービス活動収益は、一部(180人以下)の定員規模を除き、ほぼ同額であるが、「211人以上」では高くなっている。

(3)従事者1人当たり人件費

レポートによると従事者1人当たり人件費は、一部(180人以下)の定員規模を除きほぼ同額であるが、「211人以上」では高くなっており、1人当たりサービス活動収益と同じ傾向がみられる。このことは生産性の高さが人件費に還元できる財源が生まれ、結果として高い人件費につながると捉えることができる。